¿Alguna vez has llegado a la farmacia con tu receta lista, solo para que el cajero te diga un precio que no esperabas? No estás solo. Para la mayoría de nosotros, los costos de los medicamentos son una parte inevitable de la vida moderna. Según investigaciones recientes, casi dos tercios de los adultos en Estados Unidos usan medicamentos recetados regularmente. Eso significa que entender cómo tu seguro cubre estos gastos no es un lujo, es una necesidad financiera básica.

Muchas personas cometen el error de elegir un plan de salud basándose únicamente en la prima mensual más baja o en el nombre reconocible de la aseguradora. El resultado suele ser doloroso: facturas sorpresa, medicamentos abandonados o cambios de plan urgentes durante el próximo periodo de inscripción. La diferencia entre un plan que te ahorra dinero y uno que te arruina económicamente a menudo se encuentra en los detalles finos de la cobertura farmacéutica. Aquí tienes las preguntas exactas que debes hacer para proteger tu bolsillo y tu salud.

Verifica si tus medicamentos específicos están en el formulario

El primer paso, y quizás el más crítico, es confirmar que los medicamentos que tomas actualmente están cubiertos por el plan. Cada seguro tiene una lista oficial llamada formulario, que es la lista de medicamentos aprobados para cobertura por el plan de salud. Si tu medicamento no está en esta lista, podrías tener que pagarlo completo o cambiar de tratamiento.

No asumas que porque un plan cubre "medicamentos", cubre los tuyos. Las aseguradoras negocian precios diferentes con laboratorios distintos. Un medicamento genérico podría estar cubierto al 100%, mientras que su versión de marca podría no estarlo en absoluto. Usa las herramientas de comparación de planes disponibles en sitios como HealthCare.gov o Medicare.gov. Estas plataformas te permiten ingresar hasta 15 medicamentos específicos y ver exactamente qué nivel de cobertura ofrece cada plan para ellos.

- Ingresa el nombre exacto del medicamento (genérico o de marca).

- Verifica si hay restricciones como autorización previa.

- Comprueba si existen alternativas más baratas en el mismo grupo terapéutico.

Dr. Sarah Johnson, directora clínica de HealthPartners, señala que revisar el formulario es innegociable. Ha visto pacientes abandonar tratamientos críticos simplemente porque no verificaron la cobertura antes de inscribirse. Haz este trabajo ahora para evitar estrés médico y financiero después.

Entiende los niveles de costo compartido (Copagos y Coinsurance)

Una vez confirmada la cobertura, la siguiente pregunta vital es: ¿cuánto pagarás tú cada vez que vayas a la farmacia? Los formularios suelen organizarse en niveles o "tiers". Esta estructura determina directamente tu gasto de bolsillo.

| Nivel | Tipo de Medicamento | Costo Promedio Estimado |

|---|---|---|

| Nivel 1 | Genéricos | $10 copago fijo |

| Nivel 2 | Marca preferida | $40 copago fijo |

| Nivel 3 | Marca no preferida | $100 copago fijo |

| Nivel 4 | Farmacoterapia especializada | 25-33% coinsurance (más de $1,000) |

Nota la diferencia entre Nivel 1 y Nivel 4. Un copago fijo es predecible; pagas lo mismo sin importar el precio real del fármaco. El coinsurance, común en medicamentos especializados, significa que pagas un porcentaje del costo total. Si un medicamento cuesta $10,000 y tu coinsurance es del 25%, pagarás $2,500 por esa sola receta. Pregunta siempre si tu plan utiliza copagos fijos o coinsurance para tus medicamentos específicos.

Aclara el deducible y cuándo comienza la cobertura

Esta es una fuente común de confusión. Muchos planes requieren que pagues un deducible, que es la cantidad que debes pagar de tu bolsillo antes de que el seguro empiece a cubrir los gastos médicos antes de que la cobertura farmacéutica entre en juego. Sin embargo, esto varía enormemente según el tipo de plan.

En los planes del Mercado (Marketplace), los planes de nivel Bronce suelen tener deducibles altos (promedio de $6,000) pero primas bajas. Esto significa que podrías pagar el costo completo de tus medicamentos hasta alcanzar ese límite. Por otro lado, los planes Oro o Platino tienen deducibles mucho más bajos ($150 en promedio para Oro) y primas más altas, pero comienzan a cubrir tus medicamentos casi de inmediato.

Pregunta específicamente: "¿Mis medicamentos de mantenimiento cuentan hacia mi deducible general o tienen una excepción?" Algunos planes ofrecen una "exención de deducible" para ciertos medicamentos esenciales, permitiéndote obtenerlos a un copago bajo incluso antes de cumplir con tu deducible anual. Esta distinción puede ahorrarte miles de dólares si necesitas medicación continua.

Conoce las redes de farmacias aceptadas

No todas las farmacias cobran lo mismo, ni todos los planes aceptan todas las farmacias. Aproximadamente el 78% de los planes del Mercado limitan la cobertura a redes específicas de farmacias. Usar una farmacia fuera de red puede aumentar tus costos personales en un 37% en promedio, según reportes de consumidores.

Haz estas preguntas prácticas:

- ¿Mi farmacia habitual está dentro de la red de este plan?

- ¿Hay farmacias de descuento asociadas donde pueda obtener mis medicamentos a menor costo?

- ¿Cobran menos en farmacias hospitalarias versus cadenas minoristas locales?

A veces, cambiar de farmacia física puede reducir significativamente tu copago, incluso manteniendo el mismo plan de seguro. Verifica la ubicación de las farmacias preferidas cerca de tu casa y trabajo antes de comprometerse con un plan.

Investiga las restricciones administrativas (Autorización Previa y Terapia Escalonada)

La cobertura no siempre es automática. Muchas aseguradoras imponen barreras administrativas para controlar costos. Dos de las más comunes son la autorización previa y la terapia escalonada.

La autorización previa requiere que tu médico obtenga aprobación del seguro antes de que cubran un medicamento específico. Esto ocurre en casi el 28% de las recetas de Medicare Parte D. Si no se completa este proceso, la farmacia rechazará el pago y tú asumirás el costo.

La terapia escalonada obliga a probar medicamentos más baratos o de menor riesgo antes de autorizar el tratamiento que tu médico recomienda inicialmente. Esto es frecuente en medicamentos especializados del Mercado (37% de los casos). Pregunta a tu representante del plan: "¿Requieren autorización previa para mis medicamentos actuales?" y "¿Aplican protocolos de terapia escalonada para mi condición?" Saber esto de antemano permite a tu médico preparar la documentación necesaria, evitando retrasos en tu tratamiento.

Considera el impacto de los nuevos cambios regulatorios (2025-2026)

El panorama de los seguros de medicamentos está cambiando rápidamente gracias a leyes federales recientes. Si eres beneficiario de Medicare, estos cambios te afectan directamente a partir de 2025.

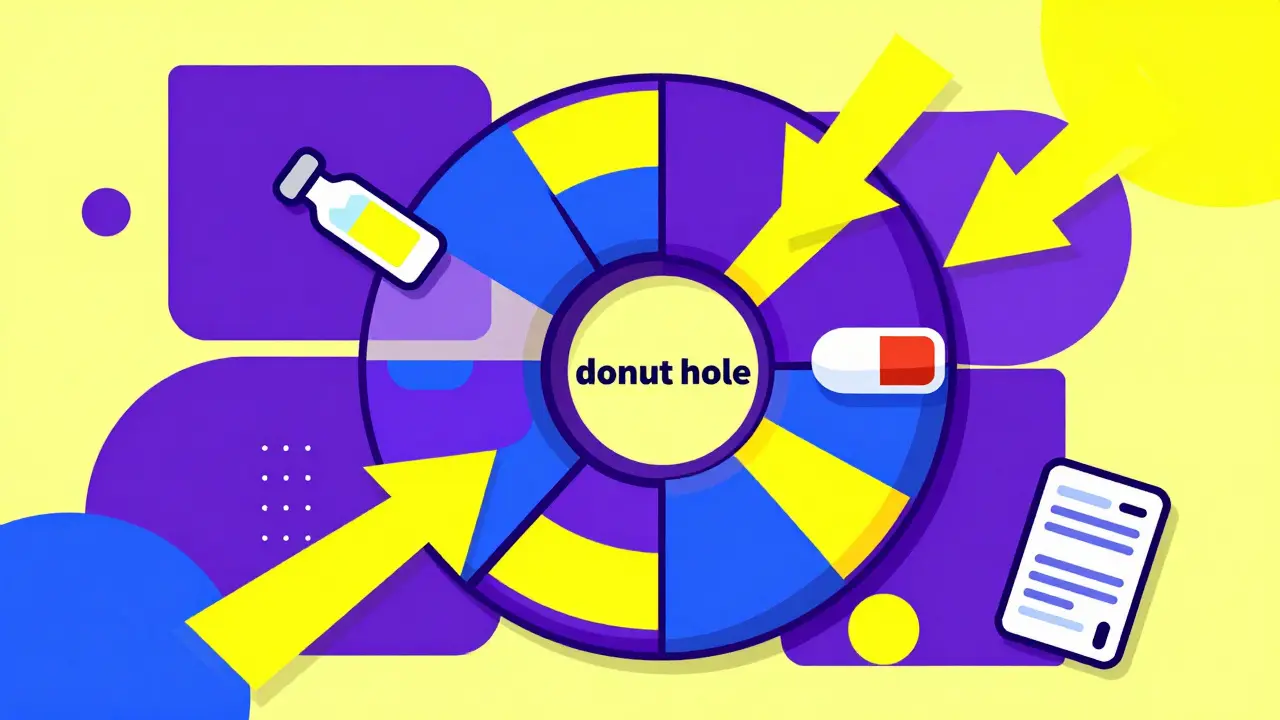

La Ley de Reducción de la Inflación estableció un límite máximo de gasto de bolsillo de $2,000 anuales para medicamentos recetados bajo Medicare Parte D. Además, eliminó gradualmente el "agujero de donut" (la brecha de cobertura). Ahora, los beneficiarios pagan solo el 25% de los costos de los medicamentos mientras están en esta fase intermedia, antes de entrar en la cobertura catastrófica.

Otro cambio crucial: el costo mensual de la insulina está limitado a $35 para los titulares de Medicare. Si dependes de la insulina, verifica que tu plan refleje este nuevo límite en sus documentos oficiales. Estos ajustes reducen el riesgo financiero de eventos de salud graves, pero también cambian la matemática de comparar planes. Un plan con una prima ligeramente más alta podría valer la pena si ofrece mejor protección contra estos nuevos techos de gasto.

Comparativa rápida: Planes del Mercado vs. Medicare Parte D

Dependiendo de tu edad y situación laboral, elegirás entre diferentes tipos de cobertura. Entender las diferencias estructurales te ayuda a hacer la pregunta correcta.

| Característica | Planes del Mercado (ACA) | Medicare Parte D (Independiente) |

|---|---|---|

| Público Objetivo | Adultos menores de 65 años, autosuficientes | Mayores de 65 años o con discapacidades calificadas |

| Flexibilidad de Cambio | Solo durante Inscripción Abierta (Nov-Ene) salvo eventos vitales | Periodo Electoral Anual (Oct-Dic); más flexible para añadir/borrar |

| Redes de Farmacia | Generalmente más amplias, pero varían por estado | Pueden ser muy restrictivas; muchos usan redes de múltiples niveles |

| Cobertura Integrada | Incluye servicios médicos y hospitalarios en un solo plan | Solo medicamentos; requiere coordinación con Medicare Original o Advantage |

Para quienes necesitan medicamentos regulares, los modelos muestran que los planes Oro o Platino del Mercado pueden ahorrar más dinero a largo plazo debido a sus deducibles bajos, a pesar de las primas más altas. En Medicare, la decisión entre un plan Parte D independiente y un plan Medicare Advantage con drogas incorporadas depende mucho de la amplitud de la red de farmacias local.

¿Qué hago si mi medicamento no está en el formulario de mi seguro?

Primero, habla con tu médico para ver si hay un medicamento alternativo equivalente que sí esté cubierto. Si no hay alternativa médica viable, puedes solicitar una "excepción de formulario". Esto implica que tu médico presente una carta justificando la necesidad médica del medicamento no cubierto. También puedes preguntar si hay programas de asistencia del fabricante que ayuden a reducir el costo directo.

¿Cuándo es el mejor momento para revisar mi cobertura de medicamentos?

El momento ideal es durante el Periodo de Inscripción Abierta. Para los planes del Mercado, esto ocurre generalmente entre el 1 de noviembre y el 15 de enero. Para Medicare, es el Periodo Electoral Anual, del 15 de octubre al 7 de diciembre. Esperar hasta que necesites el medicamento puede resultarte costoso si descubres que no está cubierto.

¿Qué es el "agujero de donut" en Medicare y sigue existiendo?

Tradicionalmente, era una brecha de cobertura donde los pacientes pagaban el 100% de los costos de los medicamentos después de gastar cierta cantidad inicial. Gracias a la Ley de Reducción de la Inflación, desde 2025 esta brecha se elimina progresivamente. Ahora, los beneficiarios pagan solo un 25% de los costos de los medicamentos generales y el 25% de los medicamentos de marca mientras están en esta fase, hasta llegar al umbral de cobertura catastrófica.

¿Cómo puedo calcular si vale la pena un plan con prima más alta?

Haz una estimación anual de tus gastos farmacéuticos. Suma el costo estimado de tus medicamentos con el plan de prima baja (incluyendo deducibles y copagos completos) y compáralo con el costo total del plan de prima alta (prima anual + copagos reducidos). Si gastas más de $1,500-$2,000 al año en medicamentos, un plan con deducible bajo (como Oro o Platino) probablemente te ahorre dinero neto.

¿Las farmacias online están cubiertas por mi seguro?

Depende del plan. Muchos seguros grandes incluyen opciones de envío de medicamentos directos a domicilio, especialmente para medicamentos de mantenimiento crónico. Verifica si tu plan considera a los proveedores de farmacia por correo como "dentro de la red". A menudo, estos servicios ofrecen descuentos adicionales o conveniencia sin costo extra, pero no asumas que todas las farmacias online participan en tu programa.