Si has comprado un medicamento genérico en California y luego en Texas, es posible que te hayas llevado una sorpresa: el mismo fármaco, la misma dosis, la misma marca, puede costar el doble o incluso el triple dependiendo de en qué estado lo compres. Esto no es un error ni una excepción. Es el sistema normal. Y detrás de esta diferencia hay una complejidad que pocos entienden, pero que afecta directamente a tu bolsillo.

¿Por qué el mismo medicamento cuesta más en algunos estados?

No es cuestión de impuestos, ni de alquileres más caros, ni siquiera de salarios de los farmacéuticos. La razón principal es cómo funcionan los gestores de beneficios farmacéuticos (PBMs). Estas empresas, que actúan como intermediarias entre las farmacias, los seguros y los fabricantes, tienen un poder enorme para decidir qué precio se paga por un medicamento genérico. Y no lo hacen de la misma manera en todos los estados.

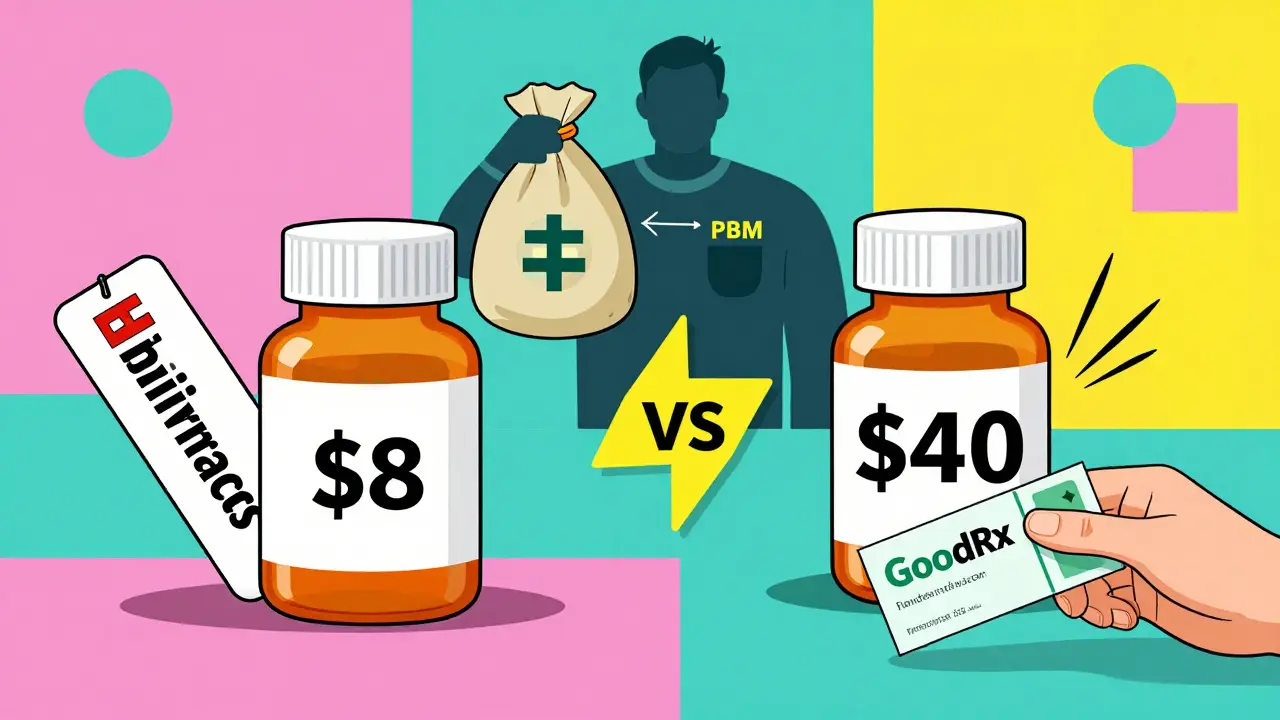

En algunos lugares, los PBMs negocian descuentos secretos con los fabricantes, pero no los pasan al paciente. En cambio, usan esos descuentos para aumentar sus propias ganancias. Esto significa que, aunque el medicamento cuesta $5 al distribuidor, tu seguro te cobra $40, y tú pagas una copago de $15. Pero si pagas en efectivo, el precio real es de $8. ¿Cómo es posible? Porque el sistema está diseñado para que el seguro pague más de lo que realmente vale el medicamento, y el PBM se queda con la diferencia.

Las leyes estatales cambian todo

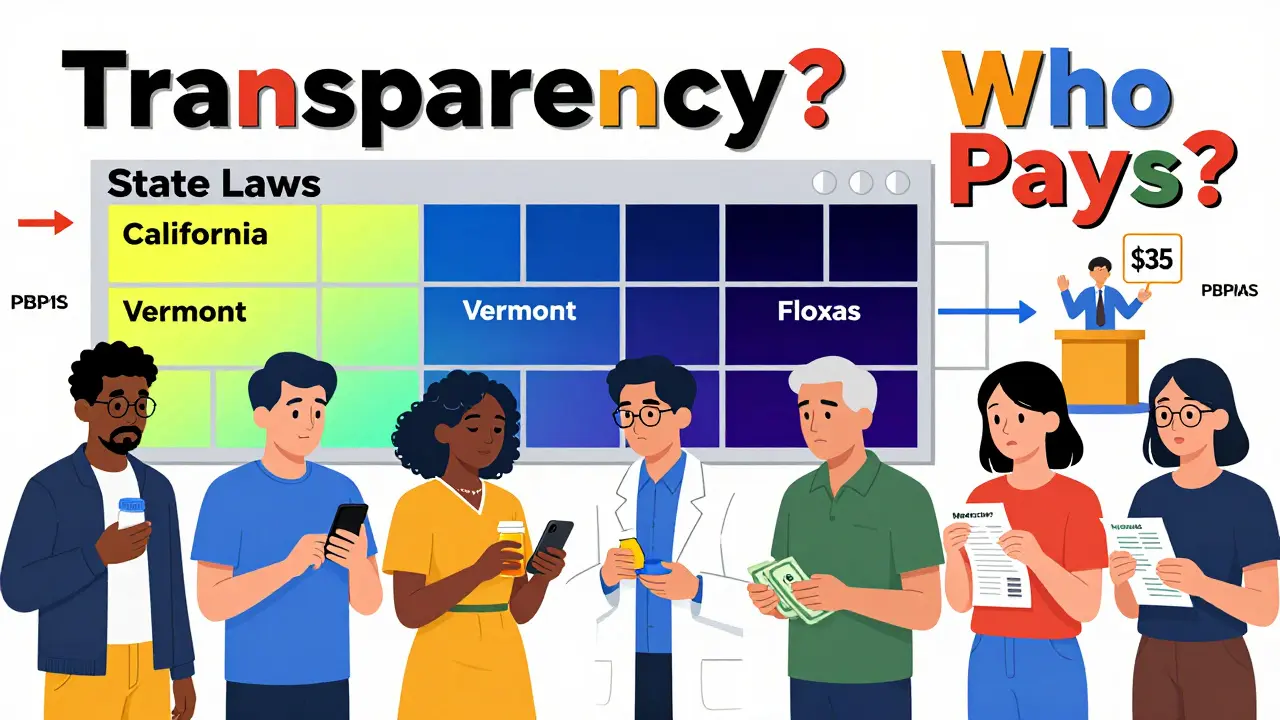

Algunos estados, como California y Vermont, han aprobado leyes que exigen transparencia. Por ejemplo, obligan a los PBMs a revelar cuánto reciben de los fabricantes y cuánto cobran a los pacientes. El resultado: en esos estados, los precios de los genéricos son hasta un 12% más bajos que en estados sin estas reglas.

Pero no todos los intentos de controlar los precios funcionan. En 2018, un tribunal federal anuló la ley de Maryland que intentaba limitar los precios de los genéricos, diciendo que los estados no pueden regular el comercio interestatal. Esa decisión cerró la puerta a muchas regulaciones directas. Ahora, los estados tienen que trabajar con herramientas más limitadas: exigir informes, auditar a los PBMs, o establecer consejos de asequibilidad.

Hoy, 18 estados tienen consejos de asequibilidad de medicamentos, que investigan y recomiendan políticas, pero no fijan precios. Eso significa que, aunque saben que hay abusos, no pueden obligar a los PBMs a actuar. Y mientras tanto, los precios siguen subiendo.

El papel del Medicaid y los seguros públicos

El programa Medicaid, que cubre a millones de personas de bajos ingresos, también tiene un impacto enorme. Cada estado decide cómo calcular el precio de reembolso para los genéricos. Algunos usan el National Average Drug Acquisition Cost (NADAC), que actualiza los precios cada mes con base en lo que realmente pagan las farmacias. Otros usan fórmulas antiguas que no reflejan el mercado real.

En estados con sistemas actualizados, las farmacias reciben pagos más cercanos al costo real, lo que reduce la presión para aumentar los precios al público. En estados con sistemas obsoletos, las farmacias compensan la baja retribución subiendo los precios que cobran a los pacientes con seguro privado. Es un efecto dominó que termina en tu factura.

La diferencia entre pagar con seguro y pagar en efectivo

Un dato clave: en 2020, el 90% de las recetas en Estados Unidos eran de medicamentos genéricos, pero solo el 18% del gasto total en medicamentos. Sin embargo, los pacientes pagaron miles de millones de dólares extra por estos fármacos. ¿Por qué?

Porque el sistema está diseñado para que quienes usan seguro paguen más. Los PBMs hacen que los seguros crean que están negociando buenos precios, pero en realidad, muchas veces solo cambian quién paga: el paciente, el seguro, o el gobierno. En cambio, cuando pagas en efectivo, el precio que ves es el precio real que la farmacia pagó al distribuidor.

Estudios muestran que los pacientes que pagan en efectivo por genéricos ahorran entre un 30% y un 70%. En algunos casos, como en Texas o Florida, pagar en efectivo puede ser hasta un 300% más barato que usar el seguro. Y esto no es una excepción: es la regla en muchos lugares.

¿Qué pasa en las zonas rurales?

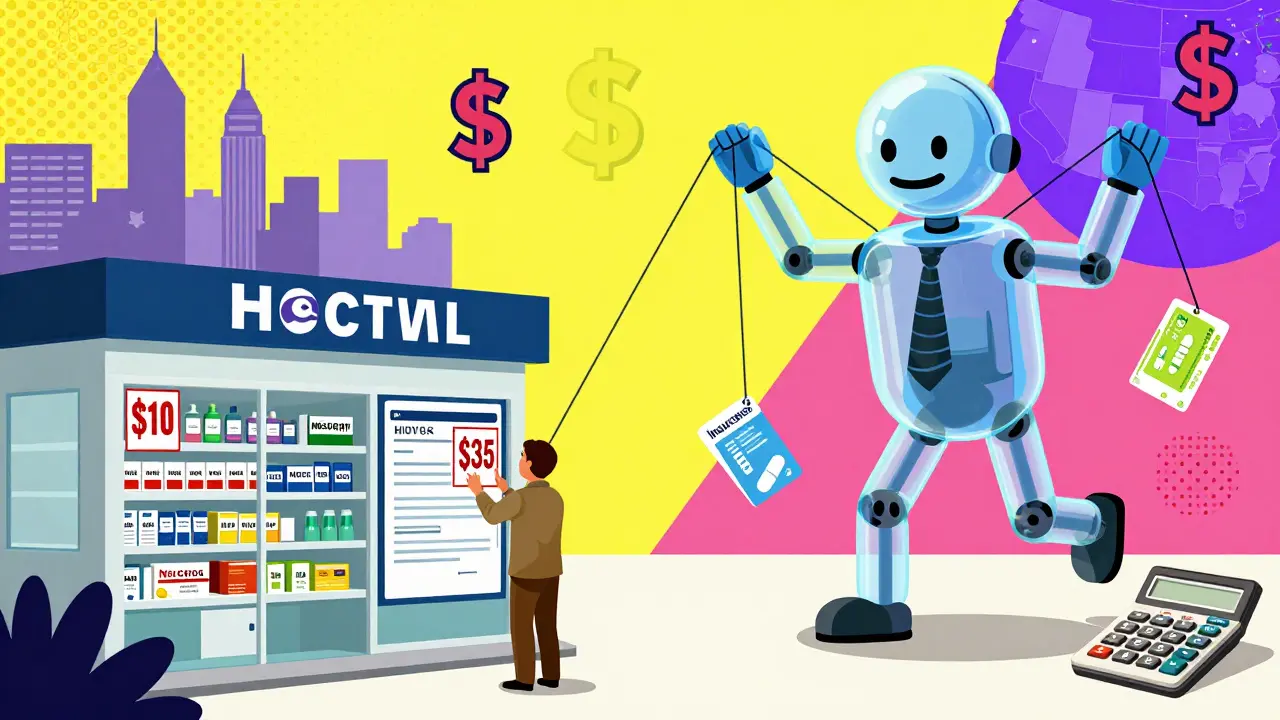

En áreas rurales, la competencia es casi inexistente. A veces, solo hay una farmacia en un radio de 50 millas. Sin competencia, no hay presión para bajar los precios. Eso significa que, incluso si el medicamento cuesta $10 en la ciudad, en el pueblo puede costar $35. Y si esa farmacia tiene un contrato con un PBM que no exige transparencia, el paciente no tiene forma de saber por qué.

Además, en zonas rurales, es más difícil acceder a servicios como GoodRx o Cost Plus Drug Company. Estas plataformas permiten comparar precios y comprar directamente, pero requieren internet, transporte, o conocimiento. Muchos pacientes mayores o con bajos ingresos no pueden aprovecharlas. Y eso agrava la desigualdad.

¿El Inflation Reduction Act lo soluciona?

La Ley de Reducción de la Inflación de 2022 introdujo cambios importantes, pero solo para ciertos grupos. A partir de 2025, los beneficiarios de Medicare no pagarán más de $35 al mes por insulina, y tendrán un límite anual de $2,000 en gastos de medicamentos. Eso es un alivio enorme para quienes están en ese programa.

Pero el 68% de los gastos en medicamentos en Estados Unidos provienen de personas que no son de Medicare. Para ellos, la ley no cambia nada. No hay límites de precios para los genéricos en seguros privados. No hay obligación de que los PBMs revelen sus márgenes. Y no hay mecanismos para forzar a los estados a alinear sus políticas.

Es decir: la ley ayuda a quienes ya están cubiertos por el gobierno, pero deja a la mayoría de los pacientes a merced del sistema que ya está roto.

¿Qué puedes hacer tú?

Si vives en un estado con leyes de transparencia, usa los sitios web del gobierno para buscar los precios reales de los medicamentos. California tiene un portal público donde puedes ver cuánto pagó el Medicaid por cada genérico. Usa esa información para negociar con tu farmacia.

Si vives en un estado sin transparencia, prueba pagar en efectivo. Usa GoodRx, Blink Health o Cost Plus Drug Company. No necesitas seguro. Solo necesitas el nombre del medicamento y tu dosis. A veces, el precio en efectivo es más barato que tu copago.

Y si tu farmacia se niega a ofrecerte el precio en efectivo, pregunta por qué. Muchas veces, no lo saben. O no quieren que lo sepas. Pero tienes derecho a pedirlo.

El futuro: ¿Se acercarán los precios?

Los expertos coinciden en que las diferencias entre estados no desaparecerán pronto. Los PBMs tienen demasiado poder, y los fabricantes de genéricos tienen poca capacidad de presión. Pero hay una luz: los consumidores están aprendiendo.

Más personas están usando GoodRx. Más estados están exigiendo informes. Más farmacias independientes están ofreciendo precios directos. Y con el tiempo, eso puede forzar cambios.

Lo que sí es claro: no puedes esperar que el gobierno federal lo arregle. Tienes que aprender a navegar el sistema local. Porque el precio de tu medicamento no depende solo de lo que cuesta producirlo. Depende de dónde vives, qué ley rige tu estado, y quién controla el sistema.

¿Por qué los medicamentos genéricos cuestan más en algunos estados que en otros?

Los precios varían porque cada estado tiene diferentes leyes sobre transparencia, diferentes fórmulas para reembolsar a las farmacias (como Medicaid), y distintos niveles de competencia entre farmacias. Además, los gestores de beneficios farmacéuticos (PBMs) negocian precios secretos que no siempre benefician al paciente, y esos acuerdos varían por estado.

¿Es cierto que pagar en efectivo puede ser más barato que usar el seguro?

Sí, es muy común. Muchos PBMs diseñan los seguros para que el paciente pague más de lo que realmente vale el medicamento, y se quedan con la diferencia. Al pagar en efectivo, evitas ese sistema y accedes al precio real que la farmacia paga al distribuidor. En muchos casos, el ahorro es de 30% a 70%.

¿Qué estados tienen las mejores leyes para controlar los precios de los genéricos?

California, Vermont, Maryland (aunque su ley fue anulada parcialmente) y Nueva York han implementado leyes de transparencia que exigen a los PBMs revelar sus márgenes. Estos estados tienen precios más bajos en genéricos, con diferencias de hasta un 12% en comparación con estados sin estas leyes.

¿La Ley de Reducción de la Inflación ayuda a todos los pacientes?

No. Solo beneficia a quienes están en Medicare, que representan alrededor del 32% del gasto nacional en medicamentos. Para quienes tienen seguros privados o no tienen seguro, la ley no impone límites de precios ni exige transparencia a los PBMs, por lo que los precios siguen siendo arbitrarios.

¿Qué herramientas puedo usar para encontrar el mejor precio en mi estado?

Usa GoodRx, Blink Health o Cost Plus Drug Company para comparar precios en farmacias cercanas. Si vives en un estado con transparencia, consulta el portal del gobierno de salud local para ver los precios reales que se pagan por genéricos. También puedes pedir a tu farmacia el precio en efectivo, aunque no tengas seguro.

María Florencia

febrero 19, 2026 AT 23:24Esto es un fraude organizado. Los PBMs son como los mafiosos de la salud: te cobran 40 por algo que vale 5, y luego te dicen que es por tu bien. Yo lo vi en mi farmacia: el mismo medicamento, dos días seguidos, precios diferentes. Nadie me explicó por qué. Ahora pago en efectivo y ahorro un 70%. ¿Por qué no lo hacen todos? Porque quieren que sigas pagando. Y ellos se quedan con el dinero. 🔥

Santiago Ríos

febrero 20, 2026 AT 20:32Me encanta cómo explicaste esto, realmente claramente. Yo viví en Texas y luego en Valencia, y lo vi con mis ojos: en España, los genéricos son casi gratis gracias al sistema público. Aquí en EE.UU. parece que todo está diseñado para confundir. Gracias por iluminar este tema tan oscuro. 💙

Jose Luis Gracia Perez

febrero 21, 2026 AT 02:21Debo corregir un error conceptual en tu post: no es que "los PBMs negocian descuentos secretos" - eso es una simplificación peligrosa. En realidad, los PBMs operan bajo un modelo de rebates contractuales retroactivos, que son legalmente transparentes, pero opacos por diseño. La falta de regulación federal es lo que permite la disparidad estatal. Además, el NADAC no es un estándar universal: solo lo usan 14 estados. El resto emplea AWPs, que son artificiales. Y sí, la ley de Maryland fue anulada por la cláusula de comercio interestatal del artículo I, sección 8 de la Constitución. No es un "cierre de puerta", es un precedente jurídico sólido. Pero gracias por generar conciencia.

Daiana Souza Moreira

febrero 21, 2026 AT 18:54Yo soy farmacéutica en Mendoza y sí, lo que dices es 100% cierto. En Argentina también pasan cosas raras con los genéricos, pero por otras razones. En EE.UU. es más cruel porque hay dinero de por medio y nadie lo ve. Lo que sí te digo: si usas GoodRx, ahorras. Yo lo uso siempre. Mi mamá tiene diabetes y pagaba $120 por insulina con seguro. En GoodRx, $25. Me lloró de la emoción. No es magia, es saber cómo moverse en el sistema. 💪

Saul Hair Design

febrero 23, 2026 AT 02:35El sistema es corrupto 😤💸 Pagar en efectivo es la única forma. Nada de seguros. Nada de PBMs. Nada de trampas. Yo solo uso Cost Plus. Me sale hasta 5 veces más barato. Y si te niegan el precio? Vas a otra farmacia. Punto. 🚫🏥

Bibiana René

febrero 24, 2026 AT 12:52Uff, esto me hizo pensar mucho. Yo pensaba que los medicamentos genéricos eran más baratos por defecto... pero no! Es todo un sistema que te manipula. Me encantó que mencionaste GoodRx, porque lo uso y no sabía que era tan poderoso. Ahora le voy a enseñar a mi abuela. Ella no entiende de PBMs, pero sí de ahorrar. Gracias por hacerlo tan sencillo. ❤️

Brock Ramirez

febrero 26, 2026 AT 09:28Lo que me conmueve de esto no es solo el dinero, sino la deshumanización. Un anciano en una ciudad rural, sin internet, sin auto, sin familia cerca, tiene que elegir entre comer o tomar su medicina. Y no es porque sea pobre, es porque el sistema está diseñado para que así sea. El precio no es un dato técnico, es un juicio moral. ¿Por qué aceptamos que la salud sea un juego de mercados y no un derecho? Porque nos han enseñado a verlo como un producto. Pero no lo es. Es vida. Y eso no tiene precio. Solo sentido.

Ma. Gabriela Pacheco

febrero 27, 2026 AT 16:29Gracias por compartir esta información tan valiosa y detallada. Es fundamental que los ciudadanos conozcan estos mecanismos para tomar decisiones informadas. La transparencia es el primer paso hacia la justicia en el acceso a la salud. Recomiendo encarecidamente a todos los lectores utilizar las herramientas mencionadas, como GoodRx, y exigir a sus farmacias el precio en efectivo. Cada pequeño cambio cuenta.

Tiphany Rivera

febrero 27, 2026 AT 19:56¿Y qué? ¿Nos vamos a quejar porque EE.UU. no es como España? En España todo es gratis porque los españoles pagan más impuestos. Aquí cada uno es responsable de su salud. Si no sabes usar GoodRx, es tu culpa. No es un problema del sistema, es un problema de ignorancia. Y si quieres que te lo arregle el gobierno, vete a vivir a otro lado. #AmericaFirst #NoMoreHandouts